Kinh tế Việt Nam giữa những ngã rẽ trong thế giới đầy biến động (Kỳ 2)

Ở kỳ 1, tác giả đã nêu ra những thách thức mà kinh tế Việt Nam gặp phải trong nửa đầu năm 2025. Ở kỳ 2 tiếp tục đi vào những khó khăn về năng lượng, chuyển đổi và những rào cản hiện hữu mà nền kinh tế phải đối mặt.

Đã copy

Hình ảnh: Shutterstock

Đã copy

Tác giả: Vũ Hoàng Linh

19 tháng 07, 2025 lúc 6:34 PM

Tóm tắt bài viết

Chính phủ Việt Nam đề xuất mục tiêu tăng trưởng GDP ít nhất 8% trong năm 2025, tuy nhiên, Ngân hàng Thế giới dự báo mức tăng trưởng chỉ đạt 6,5–6,8% do xuất khẩu phục hồi chậm và đầu tư công giải ngân chậm.

Khu vực công nghiệp chế biến, chế tạo tiếp tục là động lực chính, chiếm 24,8% GDP và tăng trưởng 11,1% trong quý II/2025, trong khi nông nghiệp và dịch vụ phục hồi chậm hơn, cho thấy sự mất cân đối.

Mặc dù xuất khẩu tăng hơn 14% so với năm 2024, rủi ro vẫn tiềm ẩn nếu các thị trường lớn như Mỹ và EU áp dụng chính sách bảo hộ; đầu tư công chỉ đạt 32,1% kế hoạch trong sáu tháng đầu năm.

Lạm phát được kiểm soát ở mức 3,2–3,4%, nhưng áp lực giá từ xăng dầu và logistics vẫn còn; lãi suất cho vay trung bình 9–10%/năm gây khó khăn cho doanh nghiệp nhỏ và vừa trong việc tiếp cận vốn.

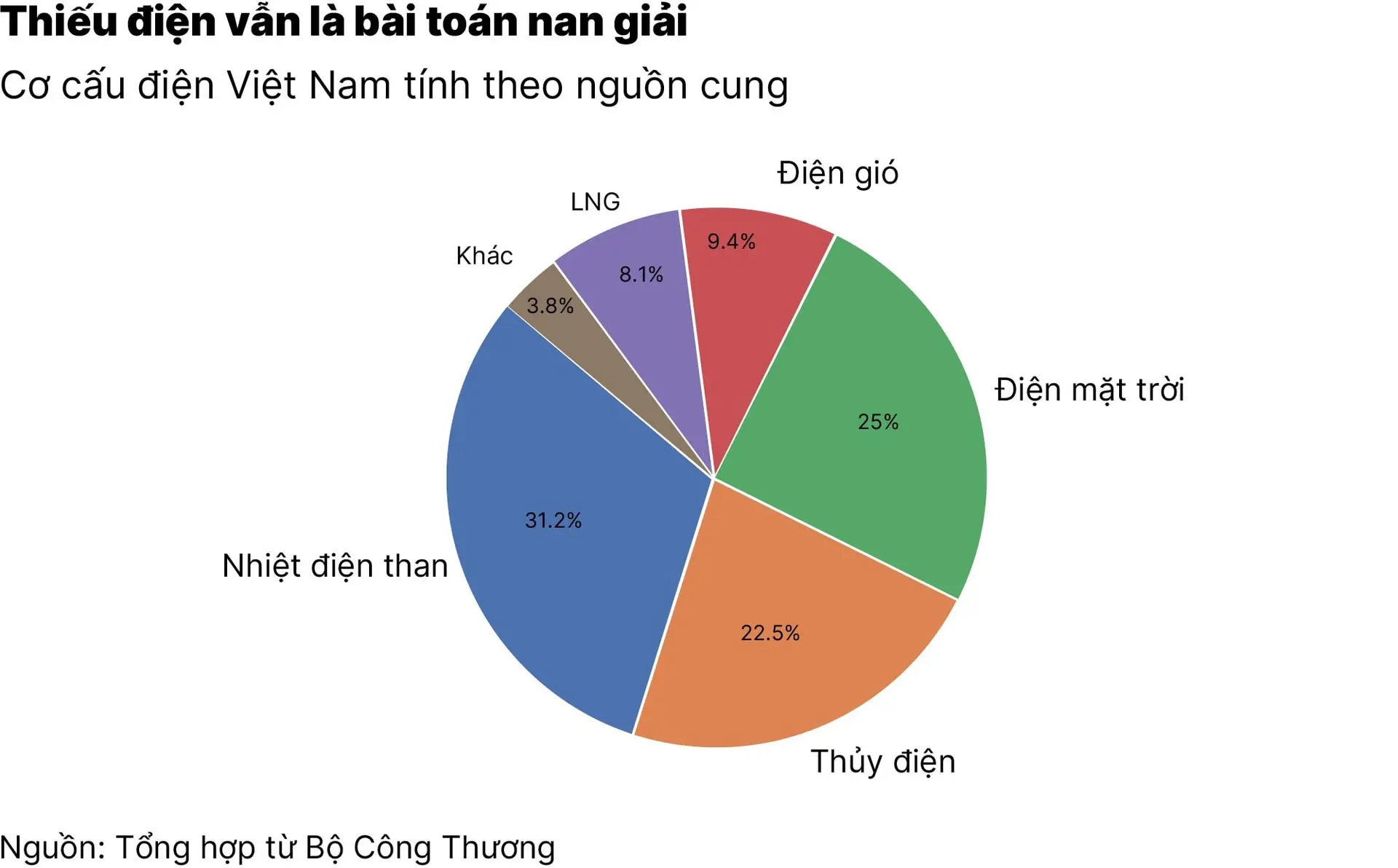

Quy hoạch điện VIII đặt mục tiêu điện mặt trời và điện gió chiếm 30,9% tổng công suất đến năm 2030, nhưng đến giữa năm 2025, chỉ 65% công suất điện mặt trời được huy động do nghẽn truyền tải.

Tóm tắt bởi

Tham vọng tăng trưởng và giới hạn của thực tại

Trong phiên họp Quốc hội đầu năm 2025, Chính phủ đề xuất nâng mục tiêu tăng trưởng GDP cả năm lên ít nhất 8%, một con số vừa thể hiện khát vọng vượt bẫy thu nhập trung bình, vừa mang tính biểu tượng về năng lực phục hồi sau đại dịch và khủng hoảng toàn cầu. Tuy nhiên, trong bối cảnh nền kinh tế thế giới tăng trưởng chậm, căng thẳng thương mại leo thang và động lực nội tại của Việt Nam bắt đầu suy yếu, nhiều chuyên gia cho rằng mục tiêu 8% rất khó đạt được.

Thực tế, các tổ chức tài chính quốc tế có đánh giá thận trọng hơn. Báo cáo cập nhật giữa năm của Ngân hàng Thế giới (World Bank) dự báo tăng trưởng Việt Nam chỉ đạt khoảng 6,5–6,8% trong năm 2025, với lý do là xuất khẩu vẫn chưa phục hồi hoàn toàn, đầu tư công giải ngân chậm, và tiêu dùng nội địa đang chịu áp lực từ giá năng lượng và lãi suất. Cùng lúc, HSBC, trong bản đánh giá mới nhất, cảnh báo nguy cơ “hấp nóng tăng trưởng” nếu Việt Nam không xử lý đồng bộ các điểm nghẽn về hạ tầng và thể chế.

Ở cấp độ ngành, khu vực công nghiệp chế biến – chế tạo tiếp tục là động lực chính của nền kinh tế, chiếm khoảng 24,8% GDP và tăng trưởng gần 11,1% trong quý II.2025. Tuy nhiên, khu vực nông nghiệp và dịch vụ lại có tốc độ phục hồi chậm hơn, phản ánh sự mất cân đối nội tại. Đầu tư nước ngoài tiếp tục đổ vào, nhưng tập trung vào các khu vực có hạ tầng tốt, trong khi nhiều địa phương miền Trung và Tây Nguyên vẫn nằm ngoài bản đồ FDI.

Thêm vào đó, cấu trúc tăng trưởng vẫn dựa quá nhiều vào xuất khẩu và vốn đầu tư. Dù xuất khẩu tăng hơn 14% so với cùng kỳ năm 2024, song vẫn tiềm ẩn rủi ro nếu các thị trường lớn (như Mỹ và EU) áp dụng chính sách bảo hộ hoặc suy thoái nhẹ. Đầu tư công – vốn được kỳ vọng là động lực kích cầu mới – lại tiếp tục đối mặt với tình trạng giải ngân chậm: Ước chỉ đạt 32,1% kế hoạch sáu tháng đầu năm, theo bộ Kế hoạch và Đầu tư (nay là Bộ Tài chính).

Một điểm đáng lưu ý khác là lạm phát tuy đang được kiểm soát ở mức 3,2–3,4%, nhưng áp lực giá cả từ xăng dầu, thực phẩm và chi phí logistics vẫn âm ỉ. Lãi suất cho vay trung bình vẫn dao động quanh 9–10%/năm, là mức khá cao so với mặt bằng khu vực, khiến doanh nghiệp nhỏ và vừa khó tiếp cận vốn.

Về chính sách tiền tệ, ngân hàng Nhà nước duy trì quan điểm “linh hoạt và thận trọng”, với mục tiêu tăng trưởng tín dụng khoảng 16% trong năm nay. Tuy nhiên, sự tồn tại của các ngân hàng yếu kém và nợ xấu tiềm ẩn vẫn là lực cản khiến chính sách này chưa phát huy hiệu quả tối đa. Việc xử lý các ngân hàng như SCB, CB, OceanBank vẫn còn trong vùng mờ của tiến trình cải cách tài chính.

Tóm lại, mục tiêu tăng trưởng 8% là một tín hiệu mạnh mẽ, nhưng chưa chắc phản ánh đúng thực trạng năng lực hấp thụ và bền vững của nền kinh tế. Nếu không có các bước đi cải cách quyết liệt, minh bạch hơn trong đầu tư công, phân bổ vốn, cải thiện thể chế và nâng cao năng suất nội tại, rất có thể 8% nếu có đạt được thì cũng chỉ là con số thống kê – trong khi nền kinh tế vẫn loay hoay trong vòng xoáy dễ tổn thương của một nước đang phát triển.

Cơn khát năng lượng và "canh bạc" xanh

Trong thập kỷ tới, năng lượng sẽ không chỉ là yếu tố đầu vào cho tăng trưởng mà còn là thước đo năng lực chuyển đổi mô hình phát triển của một quốc gia. Với Việt Nam, giữa cơn khát điện và áp lực toàn cầu về giảm phát thải, câu hỏi không phải là “có làm năng lượng sạch hay không” mà là “làm như thế nào để khả thi, bền vững và không để lại khủng hoảng sau lưng”.

Quy hoạch điện VIII (PDP8) được phê duyệt vào năm 2023 đã xác lập chiến lược chuyển dịch sang năng lượng tái tạo, trong đó điện mặt trời và điện gió chiếm tới 30,9% tổng công suất đến năm 2030. Tuy nhiên, chỉ sau chưa đầy hai năm triển khai, nhiều điểm nghẽn bắt đầu xuất hiện. Lưới điện truyền tải quá tải, không đồng bộ với tốc độ phát triển điện tái tạo; các cơ chế giá FIT thay đổi liên tục khiến nhà đầu tư thiếu niềm tin; và hơn hết là áp lực tài chính khi các dự án năng lượng mặt trời, điện gió đang phải cạnh tranh khốc liệt về vốn.

Tính đến giữa năm 2025, theo báo cáo của bộ Công Thương, tổng công suất điện mặt trời đã đạt 20.000 MW, nhưng chỉ có khoảng 65% thực sự được huy động thường xuyên do tắc nghẽn truyền tải. Điện gió ngoài khơi – vốn được kỳ vọng trở thành "điểm nhấn xanh" – mới chỉ ở giai đoạn khảo sát kỹ thuật, với chưa đầy 2% công suất dự kiến được triển khai.

Mặt khác, sự phụ thuộc vào khí hóa lỏng nhập khẩu (LNG) cũng đặt ra bài toán an ninh năng lượng. Giá LNG trên thị trường thế giới đang dao động mạnh, từ mức 8 USD/triệu BTU năm 2023 lên tới hơn 14 USD vào giữa năm 2025, khiến các nhà máy điện khí gặp khó khăn trong tính toán tài chính. Nguy cơ “mắc kẹt” vào các khoản đầu tư nhiệt điện khí lớn mà không hiệu quả đang hiển hiện, nếu không có cơ chế bảo lãnh giá đầu ra ổn định.

Bên cạnh đó, thủy điện – nguồn năng lượng ổn định truyền thống – cũng đang đối mặt với các rủi ro khí hậu. Mùa khô năm 2025 chứng kiến lượng nước về các hồ chứa lớn như Hòa Bình, Sơn La giảm hơn 20% so với trung bình nhiều năm, ảnh hưởng tới an toàn vận hành và nguồn cấp điện cho khu vực Bắc Bộ.

Trong khi đó, việc triển khai cơ chế mua bán điện trực tiếp (DPPA), thị trường carbon nội địa, hay định giá phát thải vẫn chậm hơn so với các nước trong khu vực như Thái Lan hay Malaysia. Đây là những công cụ quan trọng để không chỉ thúc đẩy thị trường năng lượng tái tạo, mà còn gắn kết Việt Nam với các tiêu chuẩn xanh trong chuỗi cung ứng toàn cầu – đặc biệt là các ràng buộc trong cơ chế CBAM của EU (Thuế carbon biên giới).

Cơn khát điện không còn là nguy cơ tiềm tàng. Ngay trong tháng 4 và 5 năm 2025, một số khu công nghiệp tại Bắc Ninh, Hải Dương và TP.HCM đã phải luân phiên cắt điện trong giờ cao điểm do thiếu hụt công suất cục bộ – điều từng được cảnh báo từ năm 2022 nhưng chưa có giải pháp triệt để. Mỗi lần cắt điện 1 giờ tại các cụm công nghiệp trọng điểm có thể gây thiệt hại hàng triệu USD trong giá trị sản xuất và niềm tin đối với nhà đầu tư.

Vì thế, “canh bạc xanh” của Việt Nam không chỉ là về công nghệ hay môi trường, mà là về sự sống còn của mô hình phát triển. Nếu không kiểm soát được nhịp điệu và quy mô chuyển dịch năng lượng, Việt Nam có thể rơi vào tình trạng vừa thiếu điện, vừa không đạt được cam kết phát thải ròng bằng 0 (Net Zero) vào năm 2050. Điều này sẽ ảnh hưởng trực tiếp đến khả năng tiếp cận các nguồn tài chính quốc tế xanh, uy tín quốc gia và vị thế trong chuỗi cung ứng toàn cầu.

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.