Một sản phẩm của BEACON MEDIA

Dữ liệu

New

Chuyên mục

Media

Báo cáo đặc biệt

Một sản phẩm của BEACON MEDIA

Một sản phẩm của BEACON MEDIA

Khám phá nhiều hơn với tài khoản

Đăng nhập để lưu trữ và dễ dàng truy cập những bài viết bạn yêu thích trên Bloomberg Businessweek Việt Nam.

BBWV - Fed sẽ ngừng siết bảng cân đối từ ngày 1.12 và bắt đầu mua lại trái phiếu để giữ dự trữ ở mức “đầy đủ”, động thái cho thấy việc thu hẹp quy mô tài sản không giúp giảm lãi suất, mà còn làm khó cách điều hành chính sách hiện tại.

Hình ảnh: Kent Nishimura/Bloomberg

Tác giả: Bill Dudley

27 tháng 11, 2025 lúc 1:00 PM

Tóm tắt bài viết

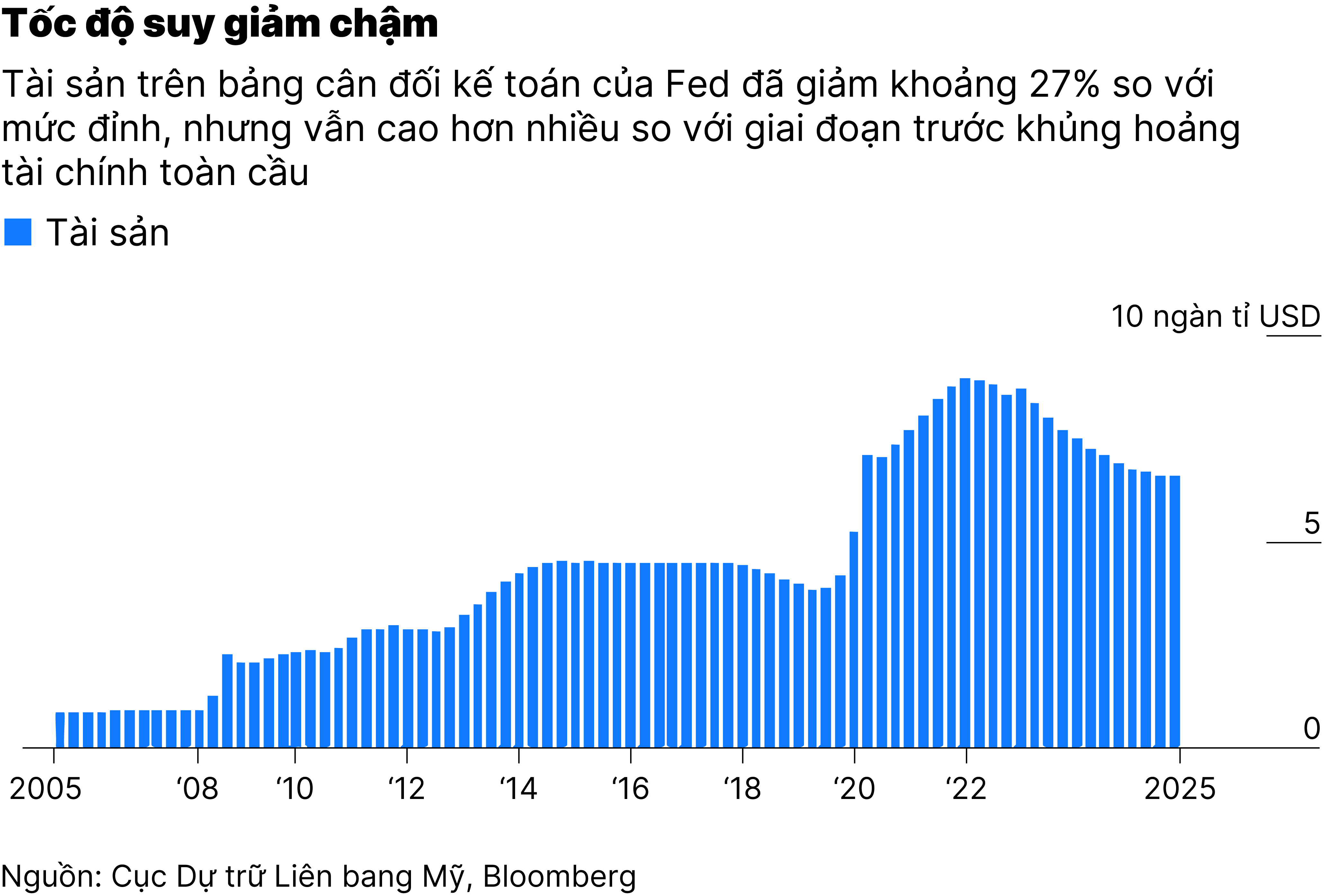

Bảng cân đối kế toán của Cục Dự trữ Liên bang (Fed) đã giảm từ mức cao nhất 8.970 tỷ USD (tháng 4/2022) xuống 6.560 tỷ USD, do việc thu hẹp lượng trái phiếu chính phủ và chứng khoán đảm bảo bằng thế chấp.

Một số chuyên gia cho rằng Fed nên tiếp tục thu hẹp bảng cân đối để giảm sự can thiệp vào thị trường tài chính và tạo điều kiện cho lãi suất thị trường tiền tệ dao động mạnh hơn.

Fed sẽ ngừng thu hẹp bảng cân đối từ ngày 1/12 và bắt đầu mua lại trái phiếu chính phủ Mỹ để đảm bảo lượng dự trữ duy trì ở mức "đầy đủ", bù đắp lượng dự trữ bị rút ra.

Để duy trì trạng thái dự trữ "đầy đủ", Fed có thể cần mua gần 200 tỷ USD trái phiếu mỗi năm, song song đó tái đầu tư khoảng 200 tỷ USD từ các khoản thanh toán chứng khoán đảm bảo bằng thế chấp.

Chủ tịch Fed Jerome Powell ủng hộ chế độ "dự trữ vừa đủ", tuy nhiên, việc thu hẹp bảng cân đối không tạo ra nhiều ảnh hưởng đến chính sách tiền tệ, vì lãi suất ngắn hạn mới là yếu tố quyết định.

Tóm tắt bởi

Bảng cân đối kế toán của Fed đã thu hẹp đáng kể, từ mức đỉnh 8.970 tỉ USD hồi tháng 4.2022 xuống còn 6.560 tỉ USD, do ngân hàng trung ương dần rút lại phần lớn lượng trái phiếu chính phủ và chứng khoán đảm bảo bằng thế chấp từng mua vào để hỗ trợ nền kinh tế trong đại dịch. Việc thu hẹp này góp phần cân bằng cung cầu dự trữ trong hệ thống tài chính một cách chặt chẽ hơn.

Một số chuyên gia cho rằng Fed nên tiếp tục siết bảng cân đối, với các lập luận như: Giảm sự can thiệp của Fed vào thị trường tài chính, tạo điều kiện để lãi suất thị trường tiền tệ dao động mạnh hơn nhằm nhận diện các rủi ro tiềm ẩn, và hỗ trợ quá trình cắt giảm lãi suất.

Tuy nhiên, những ý kiến này đã bỏ qua hai vấn đề quan trọng. Thứ nhất, việc tiếp tục thu hẹp bảng cân đối là một thách thức lớn về vận hành, đòi hỏi Fed phải thay đổi toàn diện cách điều hành chính sách tiền tệ. Thứ hai, bảng cân đối nhỏ hơn không mang lại nhiều hiệu ứng thắt chặt, nên sẽ không hỗ trợ việc hạ lãi suất ngắn hạn một cách đáng kể.

Hiện nay, lượng dự trữ trong hệ thống đã chuyển từ trạng thái “dồi dào”, tức nguồn cung vượt cầu, sang “vừa đủ”, khi đôi lúc cầu vượt cung, khiến lãi suất thị trường tiền tệ tăng. Trong hai tháng qua, điều kiện dự trữ trở nên thắt chặt khiến lãi suất liên ngân hàng tăng thêm 5 điểm cơ bản. Lãi suất repo cũng nhiều lần vượt mức mà Fed cung cấp thông qua cơ chế repo đứng sẵn (SRF), buộc các ngân hàng phải vay từ công cụ này.

Khi quá trình chuyển đổi từ “dồi dào” sang “vừa đủ” hoàn tất, Fed sẽ dừng thu hẹp bảng cân đối từ ngày 1.12, chấm dứt chương trình siết chặt định lượng. Sau đó, Fed sẽ bắt đầu mua lại trái phiếu chính phủ Mỹ để đảm bảo lượng dự trữ duy trì ở mức “đầy đủ”. Hoạt động mua vào này sẽ bù đắp phần dự trữ bị rút ra khi nhu cầu nắm giữ USD tăng hoặc khi các ngân hàng cần thêm dự trữ trong bối cảnh nền kinh tế mở rộng.

Trong một năm qua, lượng tiền mặt lưu thông đã tăng khoảng 3%. Nếu xu hướng này tiếp tục, Fed sẽ cần mua khoảng 70 tỉ USD trái phiếu trong năm 2026. Ngoài ra, nếu nhu cầu dự trữ của các ngân hàng tăng tương ứng với tốc độ tăng trưởng danh nghĩa GDP (khoảng 4%), Fed sẽ phải mua thêm khoảng 115 tỉ USD.

Như vậy, để duy trì trạng thái dự trữ “đầy đủ”, Fed cần mua gần 200 tỉ USD trái phiếu mỗi năm, một con số nhỏ nếu so với thâm hụt ngân sách hằng năm khoảng 2.000 tỉ USD của Mỹ hay tổng nợ công hơn 30.000 tỉ USD. Song song đó, Fed cũng sẽ tiếp tục tái đầu tư khoảng 200 tỉ USD từ các khoản thanh toán chứng khoán đảm bảo bằng thế chấp vào trái phiếu ngắn hạn.

Nếu muốn tiếp tục thu hẹp bảng cân đối, Fed cần làm giảm nhu cầu dự trữ của các ngân hàng. Điều này có nghĩa là phải khiến việc nắm giữ dự trữ kém hấp dẫn hơn so với các công cụ thị trường tiền tệ khác. Nhưng với cơ chế hiện tại, điều đó không hề đơn giản. Khi dự trữ giảm, lãi suất repo tăng, các ngân hàng lại vay từ SRF, làm lượng dự trữ tăng trở lại và khiến mọi nỗ lực thu hẹp bảng cân đối trở nên vô hiệu.

Để buộc các ngân hàng giảm dự trữ, Fed phải tăng lãi suất SRF hoặc loại bỏ công cụ này hoàn toàn. Khi đó, lãi suất thị trường tiền tệ, bao gồm cả lãi suất trái phiếu ngắn hạn, sẽ tăng. Một khi lãi suất đủ cao, ngân hàng sẽ chuyển sang nắm giữ các công cụ khác có lợi suất cao hơn thay vì duy trì dự trữ. Cuối cùng, các ngân hàng sẽ nắm giữ nhiều trái phiếu hơn, trong khi Fed giữ ít trái phiếu hơn.

Về mặt kỹ thuật, kịch bản này hoàn toàn khả thi, nhưng quá trình thực hiện rất phức tạp và lợi ích mang lại không đáng kể. Đó là lý do Chủ tịch Fed Jerome Powell đã lên tiếng ủng hộ chế độ “dự trữ vừa đủ” trong bài phát biểu gần đây. Khi đó, các ngân hàng sẽ phải nắm giữ tài sản có tính thanh khoản, kỳ hạn và khả năng thanh toán thấp hơn so với dự trữ. Đồng thời, lãi suất thị trường tiền tệ sẽ biến động mạnh hơn, và khi dự trữ trở nên khan hiếm, các ngân hàng sẽ phải giao dịch nhiều hơn với nhau, làm tăng rủi ro đối tác trong hệ thống.

Lợi ích duy nhất, nếu có, là các ngân hàng sẽ không còn nhận lãi suất ưu đãi trên lượng dự trữ cao hơn so với trái phiếu ngắn hạn hoặc repo. Fed cũng không phải nắm giữ trái phiếu có lãi suất thấp hơn chi phí họ đang trả cho dự trữ. Tuy nhiên, khoản “trợ cấp” này thực chất rất nhỏ: Hiện lãi suất Fed trả trên dự trữ là 4%, trong khi lãi suất trái phiếu kỳ hạn 4 tuần là 3,95%. Thực tế, mức chênh lệch này đã bị thổi phồng do lợi suất trái phiếu hiện phản ánh xác suất 80% Fed sẽ giảm lãi suất 25 điểm cơ bản trong cuộc họp chính sách ngày 10.12. Nếu các ngân hàng rút khỏi dự trữ và chuyển sang trái phiếu, Fed (và gián tiếp là chính phủ Mỹ) chỉ tiết kiệm được khoảng 4–5 điểm cơ bản.

Nhưng sau tất cả những thao tác phức tạp đó, việc thu hẹp bảng cân đối vẫn không tạo ra nhiều ảnh hưởng đến chính sách tiền tệ. Bởi lãi suất ngắn hạn, chứ không phải quy mô bảng cân đối, mới là yếu tố quyết định hướng đi chính sách. Nói cách khác, dù có thu hẹp bảng cân đối thêm nữa, Fed cũng không có thêm dư địa để hạ lãi suất một cách đáng kể.

Theo Bloomberg

Theo phattrienxanh.baotainguyenmoitruong.vn

https://phattrienxanh.baotainguyenmoitruong.vn/bang-can-doi-nho-hon-dang-khien-fed-gap-kho-khan-55477.html

Tặng bài viết

Đối với thành viên đã trả phí, bạn có 5 bài viết mỗi tháng để gửi tặng. Người nhận quà tặng có thể đọc bài viết đầy đủ miễn phí và không cần đăng ký gói sản phẩm.

Bạn còn 5 bài viết có thể tặng

Liên kết quà tặng có giá trị trong vòng 7 ngày.

BÀI LIÊN QUAN

Gói đăng ký